|

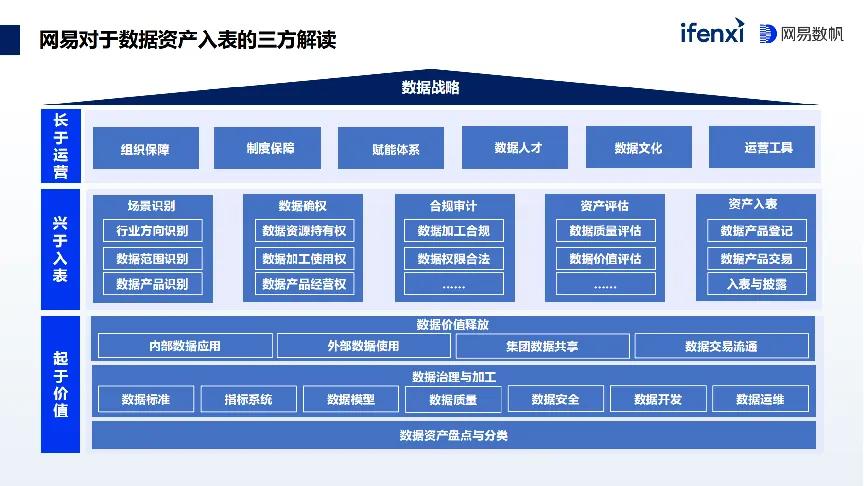

企业数据资产入表战略深度解析:流程 价值 方法论时间:2024-09-07 01 为什么要做数据资产入表? 从国家战略布局说起,回顾国家对于数据资产入表战略的起步阶段,从 04 开始,中办发提出:数据信息资源可以作为生产要素。但长时间并没有相继政策产出。从十九届五中全会开始,再次提到将数据作为要素加入到生产体系中,国务院发布数据二十条,核心将数据作为第五生产要素,提升到了战略价值。企业关于数据资源相关会计处理的暂行规定,将数据资产对于企业的业务价值,在财务视角做了定性。数据要素×三年行动中规定了未来大方向,进行数据资产、数据要素价值变现场景。 数据资产对于企业并不是横空出世的概念,很多企业一直在践行数据资产入表与数据价值变现。企业的践行道路分为三类,第一类是业务创新类,核心聚焦在降本增效,真正利用数据驱动业务做赋能与创收。第二类是管理提效类,较适用大型集团型企业,千亿型企业的集团管理非常复杂,如何进行横向到边、纵向到底的科学管理?通过实时数据驱动企业的价值。第三类是数据资产入表类,核心在于通过数据交易把价值变现后,完成数据资产入表链路。综上,企业都在不同维度践行数据资产入表。 网易认为数据资产入表的核心在于真正为企业带来价值,并非为了入表而入表。入表不是终点而是开始。起于价值,兴于入表,长于运营,是企业数据战略的升级。数据资产入表核心是基于价值在财务的视角做定性的结论,要有长期有效的组织,保证长期运营数据资产,保证数据质量以及后续工作,避免影响到价值收益。 |

电话:400-000-0000

邮箱:12345678@126.COM

地址:北京市XX区XX路XX大厦XXX室

COPYRIGHT 2013-2017 京ICP备10000000号-0